"아름다운 동행, '여경'(여성경제인협회)에 오세요"

여성경제인협회 이·취임23대 김순애 회장 취임 애틀랜타 한인 여성경제인협회(AKABWA)가 지난 18일 오후 7시에 23대 김순애 신임회장 취임식과 22대 ..

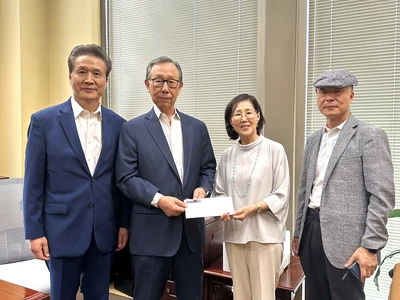

장학생 신청 마감 6월 30일19일에 기금 마련 골프대회 메트로시티은행(회장 백 낙영)은 지난 18일 한미장학재단의 남부지부(회장 심 영례)에 1만 달러의 기부금을 장학금으로 후원했다.남부지부는 지난해 81명의 장학생에게 15만 달러의 장학금을 수여했며, 올해도 비슷한 규모의 장학금을 지급할 예정이다.재단은 제35회 한미장학재단 남부지부 장학생을 모집하고 있다. 신청서 접수는 6월 30일 오후 11시59분(동부시간)까지 한미장학재단 웹사이트(kasf.org/apply-src/)를 통해 신청서를 접수하면 된다. 필요한 제출

여성경제인협회 이·취임23대 김순애 회장 취임 애틀랜타 한인 여성경제인협회(AKABWA)가 지난 18일 오후 7시에 23대 김순애 신임회장 취임식과 22대 ..

20년 밀리언달러 탑 프로듀서 애틀랜타 마스터 리얼티(Master Realty) 김영자 대표가 북동부 메트로 애틀랜타 부동산협회(NAMAR) 밀리언달러 클럽 시..

3년간 인플레이션 19% 증가식료품 가격 21% 상승자동차 보험료 22% 증가 코로나 펜데믹 이후 미국에서 계속된 금리 인상과 고공 인플레이션으로 인해 ..

강도 용의자 경찰에 총격 18일 저녁 귀넷카운티 노크로스에서 수배 남성이 귀넷 카운티 경찰과 대치끝에 경찰이 쏜 총에 맞아 사망했다.이 남성은 홀..

일산병원 신성재 교수 "액상과당 과다 섭취가 주 원인" <사진=Shutterstock> 대표적인 성인병으로 여겨졌던 당뇨병 환자..

서울대병원·국립암센터·고대의대 공동 연구스타틴 사용과 심뇌혈관질환 발병 위험 분석 <사진=Shutterstock> 고지혈증약..

2,850만 달러 들여 2026년 완공 귀넷카운티 커미셔너위원회는 이번 주 로렌스빌의 디스커버리 고등학교와 귀넷 노스사이드 병원 ..

4월19일부터 21일까지 귀넷 카운티에서 주말에 가족들과 함께 즐길 만한 이벤트 5가지를 소개한다. (정보 및 사진 제공 Gwinnett..

20년 밀리언달러 탑 프로듀서 애틀랜타 마스터 리얼티(Master Realty) 김영자 대표가 북동부 메트로 애틀랜타 부동산협회(NAMAR)..

매물 공급 늘었는데도 3월 기존주택 판매 전월대비 4.3%↓ 미국의 주택담보대출 금리가 올해 들어 처음으로 다시 7%대로 뛰어올..

장학생 신청 마감 6월 30일19일에 기금 마련 골프대회 메트로시티은행(회장 백 낙영)은 지난 18일 한미장학재단의 남부지부(회장..

2024-25학년도부터 2.5% 인상SAT/ACT 성적제출 유예 1년 더 지난 6년간 동결됐던 조지아 공립대학교의 등록금이 2024-25학년도부..

![[한인마트정보] 가족 나들이 소풍 세일!](/image/273070/75_75.webp)

![[의학카페] “치매 위험 70% 낮추는 유전자변이 발견”](/image/272958/75_75.webp)